Чому банки або МФО можуть відмовити у кредиті

Відмова у кредиті — не вирок. Вона може бути зумовлена технічними або фінансовими факторами. Основні причини:

- Погана або відсутня кредитна історія

- Низький або нестабільний дохід

- Прострочення в інших кредитах

- Часті заявки до різних установ

- Помилки в анкеті чи недостовірні дані

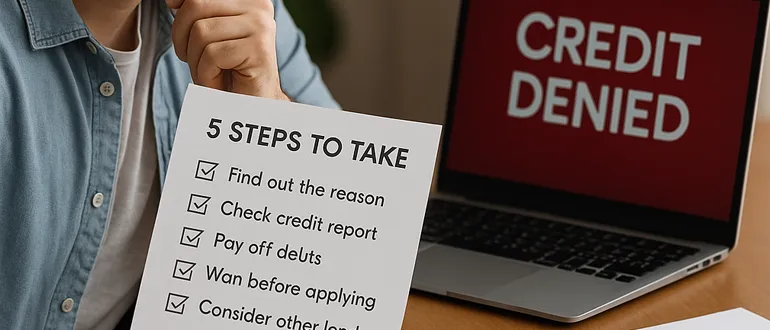

Що робити після відмови: 5 практичних кроків

1. Дізнайтесь причину відмови

Уточніть у банку або МФО, чому саме було відмовлено. Часто це можливо зробити через підтримку або особистий кабінет.

2. Перевірте свою кредитну історію

Скористайтесь безкоштовним доступом до кредитного звіту через БКІ. У разі помилок — подайте запит на виправлення.

3. Зменшіть боргове навантаження

Якщо у вас вже є активні кредити — спробуйте погасити частину з них або закрити повністю. Це покращить ваш фінансовий профіль.

4. Зачекайте перед подачею нової заявки

Не варто одразу подавати нові заявки до різних МФО чи банків — це знижує шанси. Краще почекати 1–2 тижні.

5. Зверніться до лояльних кредиторів

Обирайте установи, які працюють з клієнтами з поганою кредитною історією або надають мікропозики з мінімальними вимогами.

Як підвищити шанси на схвалення у майбутньому

- Вказуйте точні дані у заявці

- Подавайте заявку на меншу суму

- Додайте додаткові документи (виписка з рахунку, довідка про доходи)

- Уникайте одночасної подачі до кількох компаній

Висновок

Відмова — це не кінець. Вона дає сигнал, що щось потрібно змінити. Пройшовши ці 5 кроків, ви значно підвищите шанси на позитивне рішення вже наступного разу.

Юридичний дисклеймер

Інформація в статті є ознайомчою. Перед ухваленням фінансових рішень рекомендуємо звернутись до фахівця.